⊙대출 비교·추천 서비스

토스·카카오페이·핀다 비교해보니…

대출 금리 1%p 이상 차이 나고 한도도 제각각

기준금리 3% 시대에 이자 부담이 커지면서 여러 대출상품의 한도와 금리를 한눈에 비교할 수 있는 대출 비교 플랫폼이 주목받고 있다. 하지만 대출비교플랫폼마다 같은 조건임에도 최저금리와 최대한도는 제각각으로 나타나면서, 플랫폼을 신뢰하기 어렵다는 지적이 나오고 있다.

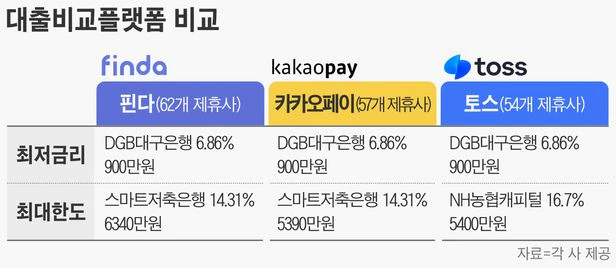

대출비교플랫폼은 여러 금융사의 대출상품 금리와 한도를 한 번에 비교할 수 있는 서비스를 제공한다. 이전까지는 대출모집인은 1개 금융사 상품만 팔아야 한다는 내용인 ‘1사 전속주의’규제가 있었지만, 2019년 금융혁신지원특별법에 따라 서비스가 가능해졌다. 시장점유율로 보면 토스(51.2%), 카카오페이(21.4%), 핀다(16.7%) 등 3개사의 비중이 절대적이다.

지난 28일 토스·카카오페이·핀다의 대출비교플랫폼을 직접 이용해본 결과, 최저한도에서 1000만원가량 차이가 났다. 대출상품 추천 수도 상이했다. 가장 많은 대출상품을 추천한 곳은 핀다로 총 26건이었다. 반면 카카오페이는 22개, 토스는 20개가 조회됐다.

최대한도 상품의 경우 토스는 5400만원대의 NH농협캐피털 상품을 최대한도로 제시했다. 반면 카카오페이와 핀다는 스마트저축은행 상품을 최대한도로 제시했다.

비록 카카오페이와 핀다는 같은 저축은행을 추천했지만, 상품은 달랐다. 카카오페이의 경우 5300만원대 최대한도 상품이 제시됐고, 핀다는 6300만원대 상품을 추천했다.

대출비교플랫폼별 추천이 다르게 나타나는 이유는 업체마다 제휴사와 제휴된 상품이 다르기 때문이다. 28일 기준 핀다는 62개로 가장 많은 제휴사를 보유했다. 뒤이어 카카오페이가 57개, 토스가 54개 제휴사를 가지고 있었다.

플랫폼별로 살펴보면 토스는 ▲은행 11개 ▲저축은행 25개 ▲캐피탈 11개 ▲카드사 5개 ▲보험사 2개의 상품을 비교했다. 카카오페이는 ▲은행 12개 ▲저축은행·캐피탈 32개 ▲카드사 6개 ▲보험사 5개 ▲온투업 2개의 대출조건을 조회할 수 있다. 핀다는 ▲은행 8개 ▲저축은행 31개 ▲캐피탈 12개 ▲카드사 5개 ▲온투업 4개 ▲생명사 2개의 상품을 비교해줬다.

업체별로 주요 시중은행의 참여율이 저조한 것도 대출비교플랫폼이 최적의 대출상품을 추천하지 못하는 원인이다. 현재 카카오페이와 토스가 신한·우리·하나 은행과 제휴를 맺었으며 핀다는 하나은행과만 제휴하고 있을 뿐이다. 한 시중은행 관계자는 “여신주도권을 뺏길 수 있다는 우려에 플랫폼과의 제휴가 조심스럽다”고 말했다.

한편, 기준금리 인상에 따라 대출비교플랫폼의 성장세는 이어지고 있다. 김한규 더불어민주당 의원실에 따르면 지난 2020년 토스·카카오페이·핀다의 금융상품 중개건수는 17만2842건에서 지난해 80만9687건까지 올라 1년 만에 368.46% 증가했다. 올해는 상반기에만 71만2454건을 중개했다.

김수정 기자

2022.10.31 06:00

대출 비교·추천 서비스, 결국 실행은 금융사

온라인 대출상품 비교‧추천서비스는 알고리즘 분석 등을 통해 소비자에게 적합한 대출상품을 비교·추천해주는 서비스다.

다양한 금융사의 계약 조건을 한 번에 비교해 볼 수 있어 소비자의 탐색비용이 줄일 수 있어, 많은 소비자들이 서비스를 이용하고 있다.

그러나 금융감독원은 "비교‧추천 대출상품의 한계 및 실제 대출실행 주체 등을 제대로 인식하지 못하고 이용하는 사례도 있어 주의가 필요하다"고 조언했다.

◇‘제휴 금융회사 현황’ 확인

자영업자 A씨는 온라인 대출비교 플랫폼을 통한 대출상품 비교·조회시 저축은행, 캐피탈 등 제2금융권 대출상품만 조회돼 이상하게 여겼다.

직장인 B씨는 온라인 대출비교 플랫폼 C를 통해 조회한 대출조건이 좋지 않아 실망했으나, 플랫폼 D에서는 조금 더 좋은 조건의 대출상품이 조회·추천됐다.

대출 비교·추천 서비스는 전체 금융회사의 대출상품이 아니라 플랫폼이 제휴한 금융사의 대출상품에 한해서 비교‧추천하는 것이므로, 플랫폼별로 제휴한 금융사가 다를 수 있다.

금융감독원은 "특정 플랫폼의 비교·추천 결과가 이용자 본인에게 최저금리 또는 최적의 조건을 보장하는 것이 아니다"라고 강조했다.

◇대출 조건, 실행 시 달라질 수 있어

직장인 E씨는 전세자금 융통을 위해 온라인에서 대출비교‧추천 서비스를 통해 신용대출로 4000만 원까지 신청 가능함을 확인했다.

그러나 자금이 필요한 날짜에 맞춰 대출 심사를 진행하니, 대출가능 금액이 4000만 원에 못 미쳐 전세자금 융통에 차질이 생겼다.

대출상품 비교‧추천서비스의 결과는 확정적인 내용이 아니다.

서비스 제공 시점과 대출계약 체결 시점간 금리 차이, 실제 대출 심사 시 소비자의 신용상태, 소득 등에 따라 다를 수 있다.

◇플랫폼, 대출계약 체결 권한 無

자영업자 D씨는 온라인 대출비교 플랫폼을 통한 대출상품 비교·조회를 거쳐 대출계약을 맺은 후 온라인 플랫폼에 대출금 지급시기 확인 및 계약해지 등을 요청했다.

고객센터 연결이 쉽지 않고 어렵게 연결된 후에도 자신들은 대출계약의 주체가 아니므로 처리할 수 없다는 답변을 들었다.

대출상품 비교‧추천서비스 플랫폼은 대출상품판매중개업자이며, 대출계약의 당사자는 금융사다.

따라서, 대출상품에 대한 상담, 심사, 신청 승인 여부의 결정, 실행, 채권추심, 이자 수취 등 대출상품에 대한 제반 업무는 금융회사가 담당한다.

전향미 기자

2022.10.04 05:09

'Type of Non Store > @Recommendation' 카테고리의 다른 글

| ★스레드리스(threadless) / 시카고 2000, 공모디자인 프린팅티셔츠 (0) | 2018.03.14 |

|---|---|

| ★레코벨(recobell) / 2013, 상품 추천 알고리즘 제공 (0) | 2018.03.03 |

| ⊙‘전시회의 꽃’ 큐레이터 (0) | 2017.07.28 |

| ⊙카드사 큐레이션 서비스 (0) | 2017.05.18 |

| ⊙보험 상품 비교·추천 서비스 (0) | 2017.05.01 |